[PS 6호] 소프트뱅크 비전펀드 그리고 쿠팡 실적 분석

소프트뱅크의 대중국 투자 그리고 쿠팡의 2분기 실적 발표 내용 요약

안녕하세요. 독자님들!

이태호입니다.

확실히 말복 이후 시원해진 날씨를 보면서, 대자연의 위대함을 깨닫는 중입니다.

항상 건강관리 유의하시고, 델타 변이로 진화한 코로나 19 항상 조심하세요.

아무래도 실적 발표 시즌이다 보니, 이 이야기로 이번 주 뉴스레터를 시작합니다.

1. Softbank Group Q1 FY2021 실적발표 요약

보통 달력과 일치해서 회계연도를 잡는 우리나라 회사들과 달리 세계적 기업들은 자체적인 회계연도를 잡는 경우가 많습니다.

가령

애플은 매년 10월부터 이듬해 9월까지

오라클은 매년 6월부터 이듬해 5월까지

마이크로소프트는 매년 7월부터 이듬해 6월까지 회계년도를 잡습니다.

소프트뱅크는 매년 4월에 시작해서 이듬해 3월에 끝납니다.

지난주 발표한 실적은 FY2021 1분기 실적이었습니다.

주요 내용은 아래와 같습니다.

중국에 대한 투자는 관망 - 참고로 FY21 포트폴리오 중 중국의 비중은 11% 수준

비전펀드 2는 당분간 소프트뱅크 및 손정의 회장 투자 등으로만 자체적으로 운용

비전펀드 1 대비 평균 스타트업당 투자 금액은 감소. 총 161개 기업에 투자 집행

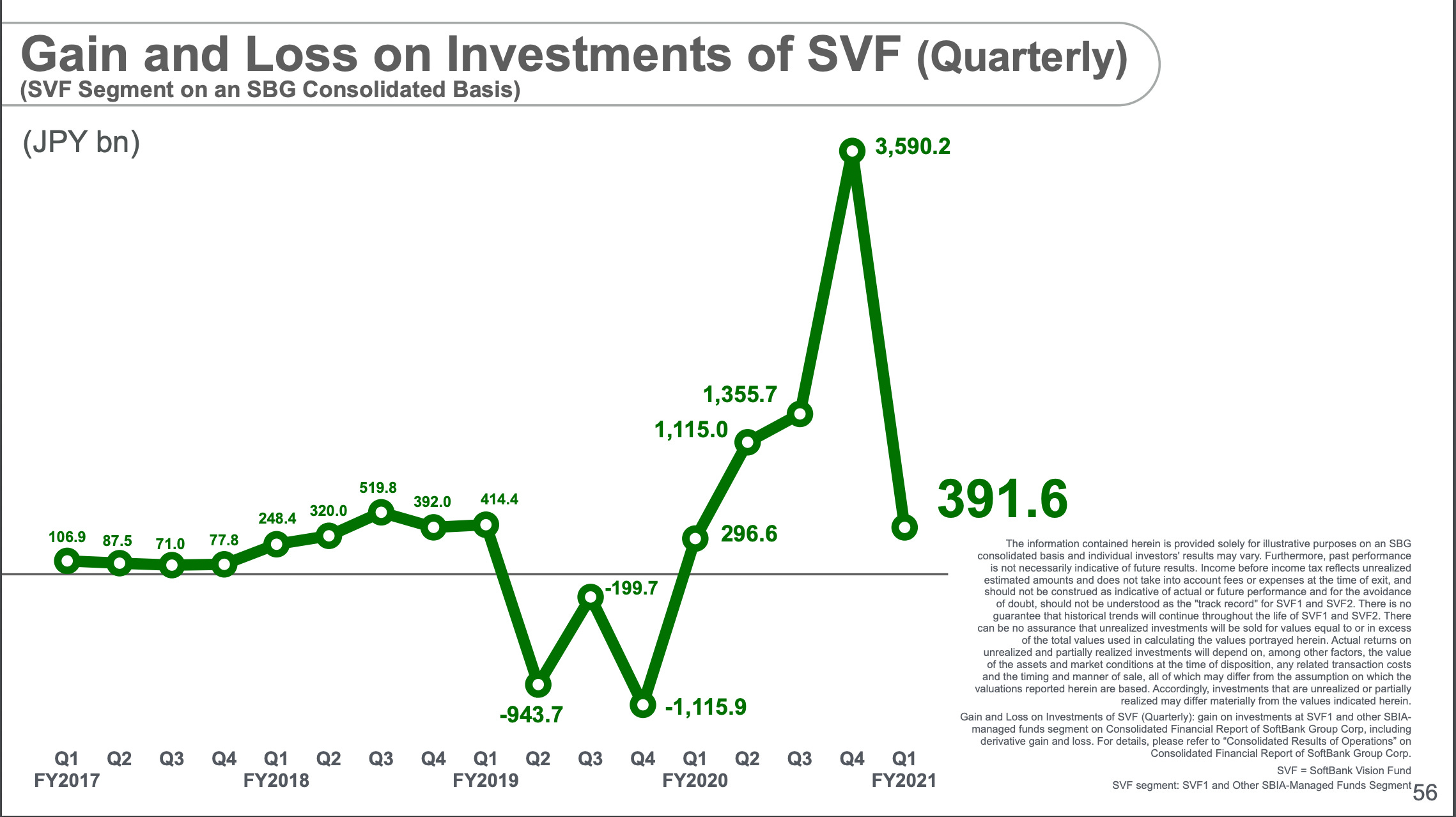

소프트뱅크 비전펀드의 이번 분기 투자 이익은 6조 7,276억엔 (70조 1,442억 원) 입니다.

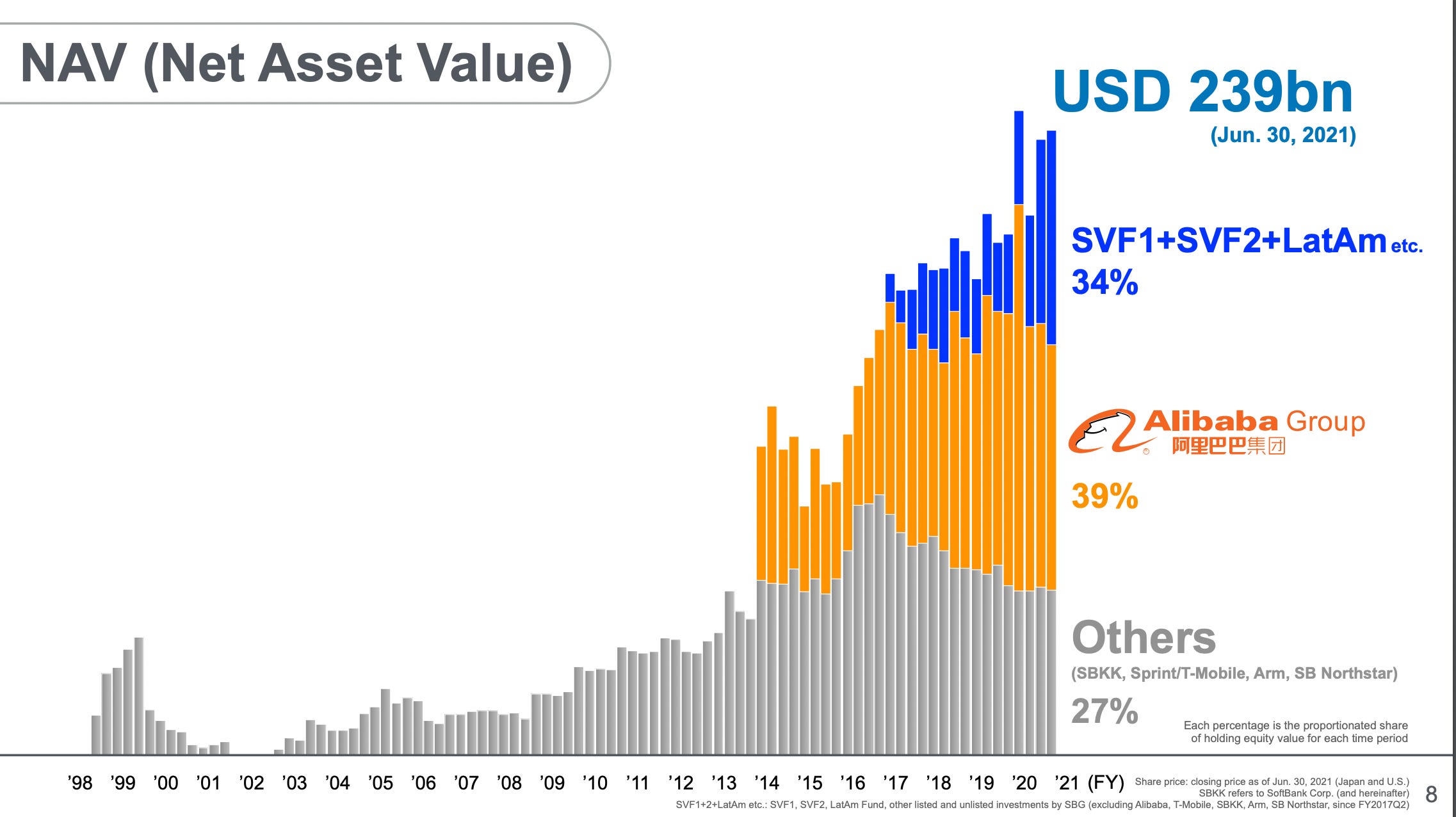

현재 소프트뱅크가 투자한 기업들의 순 자산가치는 2,390억 달러 (275.6조 원)입니다.

비전펀드 1 및 2, 라틴아메리카 투자 기업의 비중: 34%

알리바바: 39%

SBKK, SB Northstar, ARM, Sprint/T-Mobile: 27%입니다.

참고로 일본 기자들의 경우 최근 중국 내 통제 (알리바바 및 디디추잉)과 관련하여 중국 리스크 이슈를 지속해서 지적했으며, 손정의 회장은

오늘 기준으로 보면 알리바바 대 비전펀드 1/2, 라틴아메리카 펀드 등의 비중이 거의 대등해졌거나 심지어 순자산 가치가 증가했다고 평가했습니다.

참고로 현재 중국에 기반을 둔 투자 회사 지분 등의 바이백이나 매각 등의 조치는 없다고 못 박았습니다.

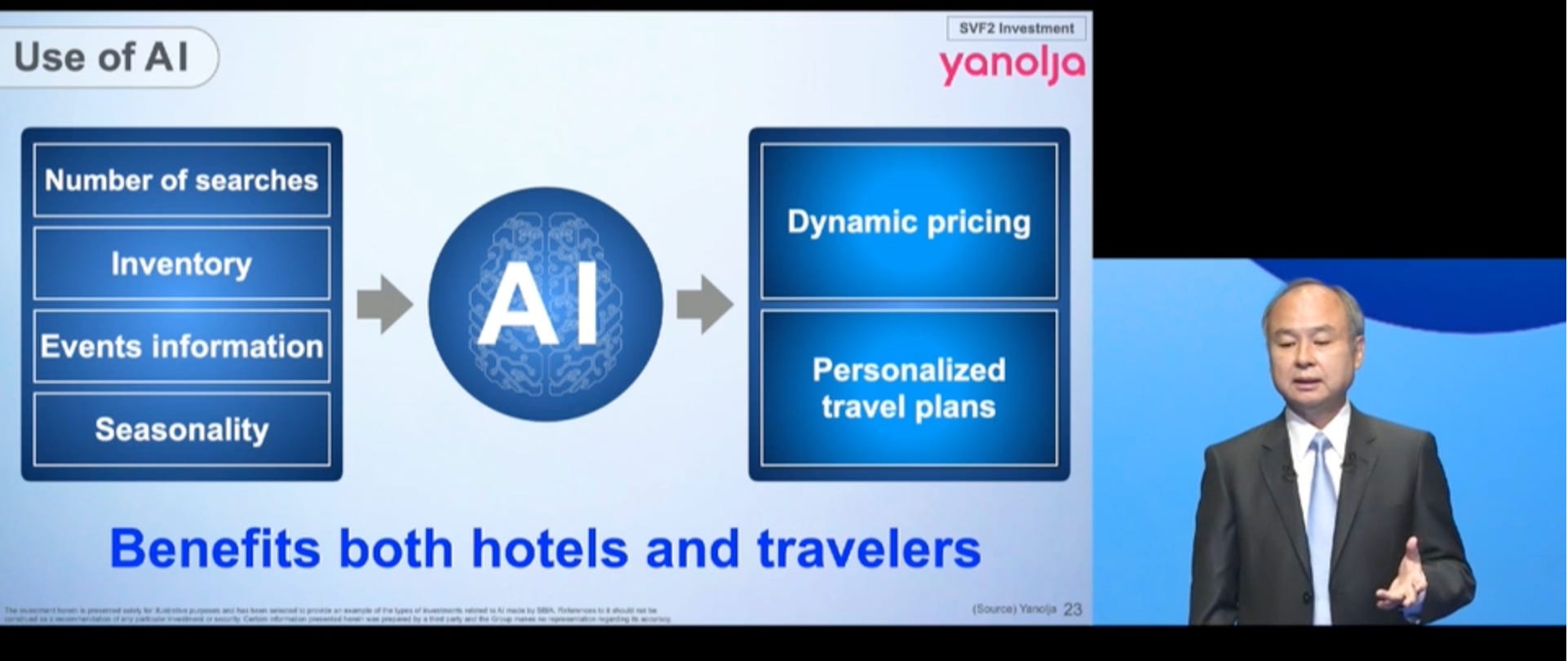

최근 뤼이드 및 야놀자, 샌드박스 등에 투자한 비전펀드 2는

공격적으로 투자하며, 작게 나눠서 투자하더라도

하나의 회사 이익으로 전체 수익률을 높일 수 있고

중국 포트폴리오가 관망이라면, 우리 스타트업에도 기회가 훨씬 있을 것이라고 예상하고 있습니다.

순 자산가치에 따른 업종별 소프트뱅크의 투자 포트폴리오는 아래와 같습니다.

참고로 이 날 발표에서 손정의 회장은 AI혁명이 시작되었다고 정의하며, 소프트뱅크는 AI기업들의 Vision Capitalist가 되겠다고 밝힌바 있습니다.

현재 비 상장된 AI 기업중 10%는 소프트뱅크가 투자한 회사들입니다.

이날 발표에서는 야놀자의 사례를 첫 번째 투자 사례로 소개했는데요.

손 마사요시 회장이 주목한 것은 바로 야놀자의 인공지능 역량이었습니다.

판매 객실 수는 99만 개에서 210만 개로 2배 가까이

1인당 거래액은 82달러에서 117달러로 1.4배 증가했다고 보았고요.

야놀자가 서치 숫자 및 인벤토리, 이벤트 정보, 계절성 데이터 등을 확보하게 되고, AI가 여행 서비스/시설 제공자와 이용 자간 최적의 접점을 맞춰줘서 가치를 극대화한다는 이야기죠.

이날 일본 취재진은 쿠팡에 대한 질문을 1차례 던졌는데요. 며칠 후 쿠팡의 상장 이후 2번째 실적발표가 있었습니다.

2. 쿠팡의 2분기 실적 발표와 주가 방향

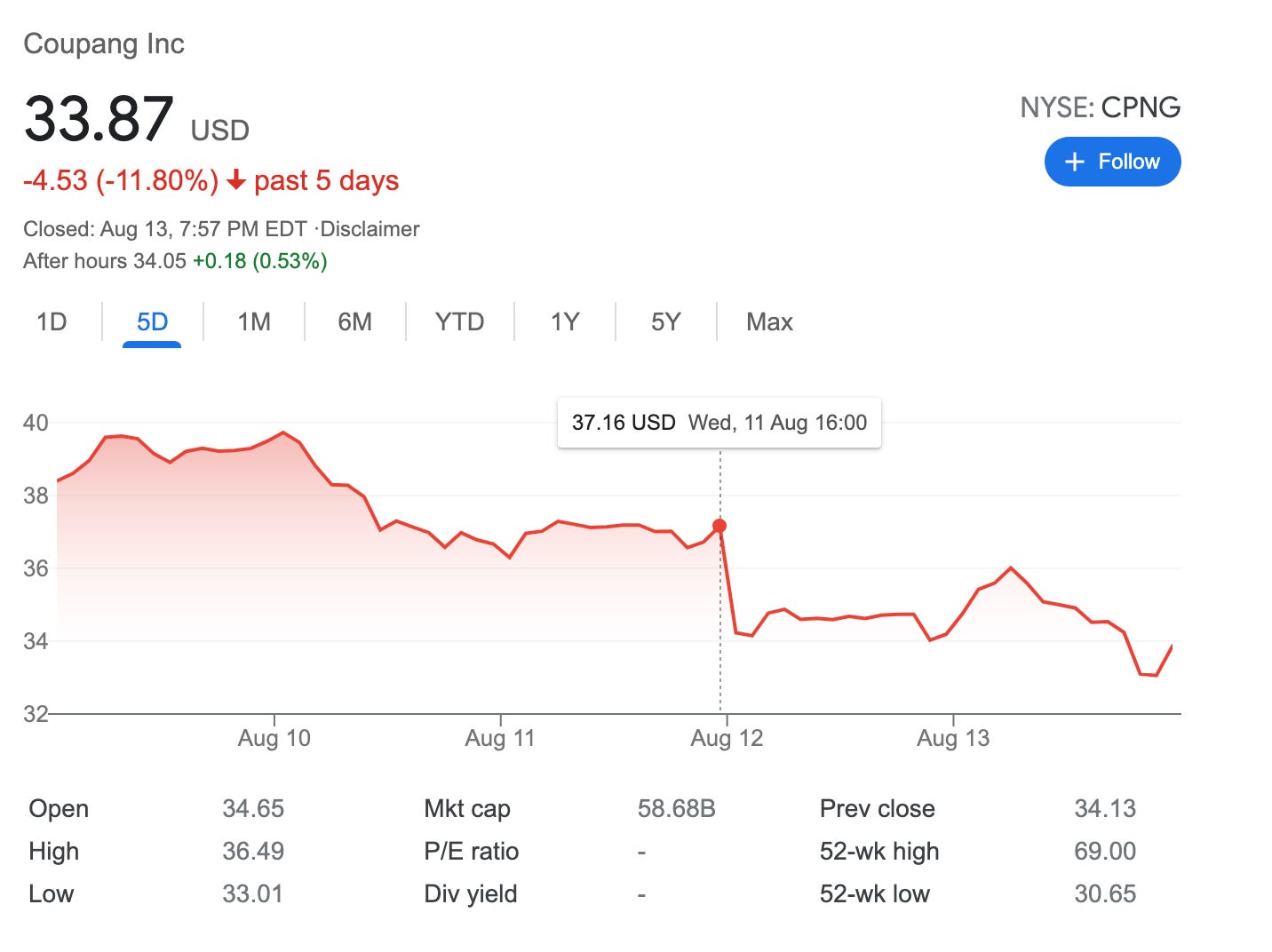

참고로 쿠팡 주가는 이틀 연속 하락했습니다. 실적 발표 직전 $37.16였던 주가는 $33.81까지 하락했습니다. (8/16 09:00 기준).

주요 수치는 아래와 같습니다.

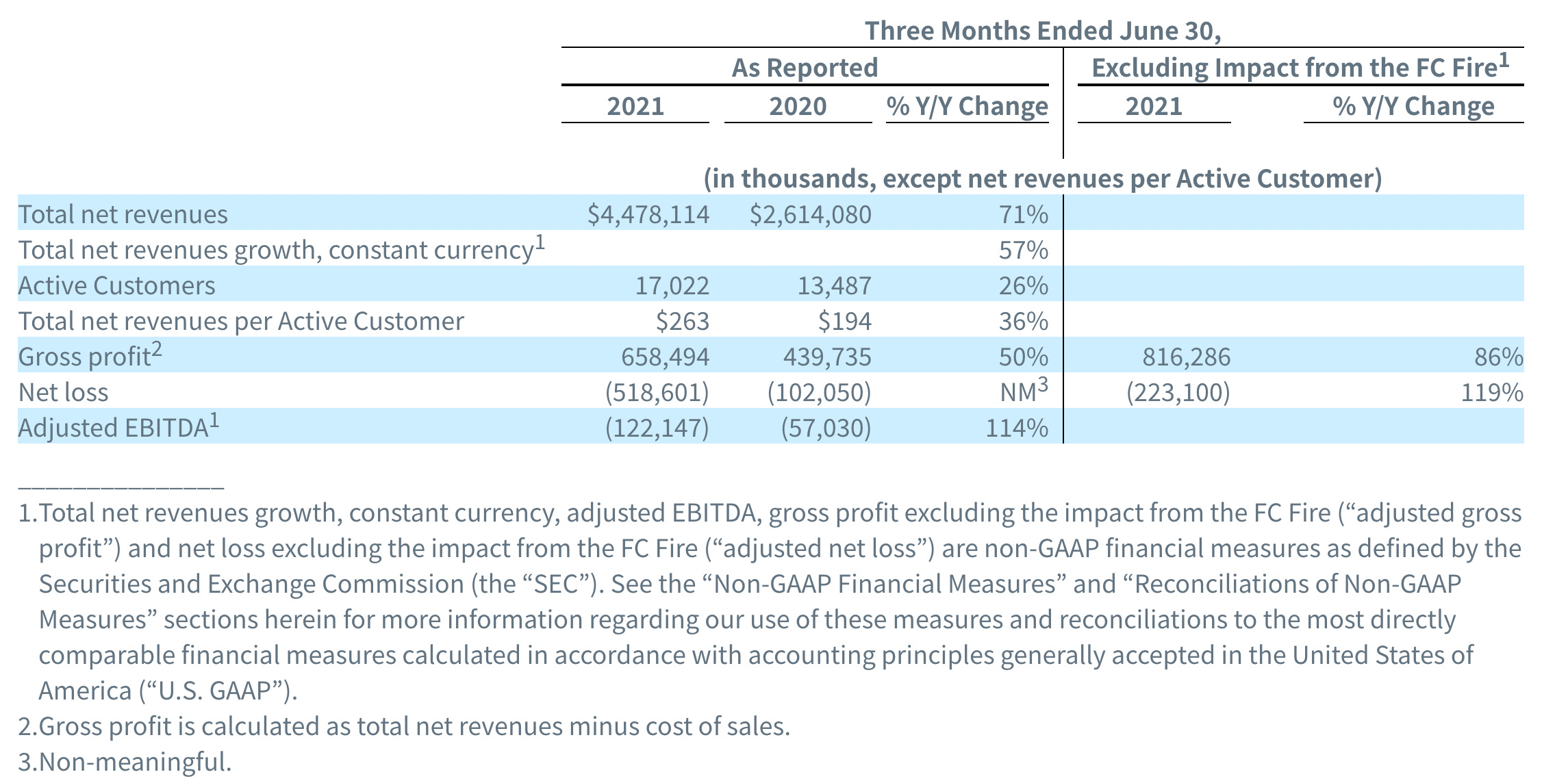

매출: 44.8억 달러 (5조 1,724억원) - YoY 71%, QoQ 6.4%

순손실: 5.18억 달러 (5,987 억 원) - 비교 불가

조정된 EBITDA: 1.22억 달러 (1,410억 원) - YoY 111%

참고로 쿠팡 측은 이천 물류센터 화재로 인한 비용을 별도로 집계한 표도 발표했는데요.

그 부분을 제외하고 보면 Gross Profit 및 Net Loss 등은 개선되는 모양새였습니다.

그럼 왜 주가는 하락했을까요? 아마도 활성 고객 수 성장률 둔화와 고객당 매출 성장세 둔화가 큰 요인으로 보입니다.

쿠팡이 강조하는 활성 고객 수와 활성 고객 당 매출은

활성 고객 수: 1,702만 명 (26% YoY, 6.1% QoQ)

활성 고객당 매출: 263달러 (36% YoY, 0.4% QoQ)였습니다.

그럼 쿠팡은 이 상황을 어떻게 반전시키려고 할까요?

사실 주가라는 부분은 현재 실적도 있지만, 미래 가치에 대한 반영 부분도 크기 때문이죠.

우선 쿠팡의 “플라이휠”을 통해 매출 및 수익성을 안정적으로 가져갈 것으로 보입니다.

7년간 투자한 1P 덕분에 지금 완성된 1P를 기반으로 3P로 플라이휠이 확장

특히 3P 사업의 경우 2년간 2배 넘게 성장했습니다.

쿠팡의 가격 정책 및 서비스, 선택지의 다양화를 통해서 고객 경험을 개선하는

과정을 거칠 것으로 보입니다.

두 번째로, 로켓 프레쉬(신선식품) 및 쿠팡이츠에 대한 적극적인 투자입니다.

신선식품의 경우

쿠팡은 이 두 분야를 온라인 침투율이 낮다고 판단 중이며

100% 넘게 매출이 성장했고, 2조 원이 넘는 Run Rate이 발생했습니다.

기여 마진값이 거의 세 자릿수 이상 전년 대비 개선했다고 밝혔죠.

또 푸드 앱 또는 향후 Q커머스로 확장될 여지가 있는 “쿠팡이츠”

2분기 동안 3배 성장

고객 경험과 자체 효율화에만 주목할 것이라고 밝혔습니다.

마지막으로 쿠팡의 신사업 투자 방향입니다.

쿠팡은 작게 여러 가지 실험을 통해 최적의 답을 찾고

이를 키우는 방향으로 투자를 집행 중이며이것이 쿠팡의 투자 원칙으로 보입니다.

현재 신사업으로 보는 분야는

1) Merchant Service, 2) International, 3) Fintech 입니다.

과연 쿠팡은 3분기에 어떤 성과를 시장에 보여줄까요?

3. 이외 이번 주에 짚고 넘어가야 할 소식은 아래와 같습니다.

SK텔레콤도 자사가 가진 콘텐츠(웨이브)와 커머스(11번가)를 활용한 구독형 멤버십 서비스를 출시할 예정입니다. SK텔레콤 2분기 실적 발표 당시 언급된 내용으로, 이번 달 말에 구체적인 내용이 드러날 예정입니다.

상세 내용: https://brunch.co.kr/@brunch6cix/26

GS리테일이 요기요를 8,000억 원에 인수했습니다. 이미 메쉬코리아 지분 확보 및 신사업으로 Q커머스를 선정해 놓은 요기요 입장에서 어떤 식으로 사업을 풀어낼지 주목할 필요가 있습니다.

상세 내용: https://brunch.co.kr/@brunch6cix/29

디즈니 플러스가 국내에 11월 론칭할 계획입니다. 디즈니의 2021년 회계연도 3분기 실적발표를 통해 이 사실이 공개되었습니다.

상세 내용: https://brunch.co.kr/@brunch6cix/28

이상 이번 주 뉴스레터를 마무리하고자 합니다.

항상 건강하시고, 행복한 한 주 되세요!

읽어주셔서 감사합니다.

이태호 올림

대표님, 이번주 뉴스레터도 유용하게 잘 봤습니다. 그런데, 다크모드에서 이미지 이외의 메일 내용은 텍스트가 블랙처리되어 보이지 않네요~~ 지난번까지는 이상없이 바로 보이긴 했거든요~ 라이트모드로 풀어서 보긴 했는데~ 최근에 다크모드 사용하시는 분들이 많으니, 확인해 보시면 좋을 듯 합니다.